De pseudo-eindheffing is een extra loonheffing voor werkgevers van 12% per jaar over de cataloguswaarde van nieuwe brandstof personenauto’s (benzine, diesel en hybride) die aan werknemers ter beschikking worden gesteld en ook privé worden gebruikt. Onder privégebruik valt ook woon-werkverkeer.

Deze heffing komt bovenop de reguliere bijtelling die de werknemer betaalt. De pseudo-eindheffing is volledig voor rekening van de werkgever en mag wettelijk niet direct of indirect worden doorbelast aan de werknemer.

Deze eindheffing gaat in vanaf 1 januari 2027.

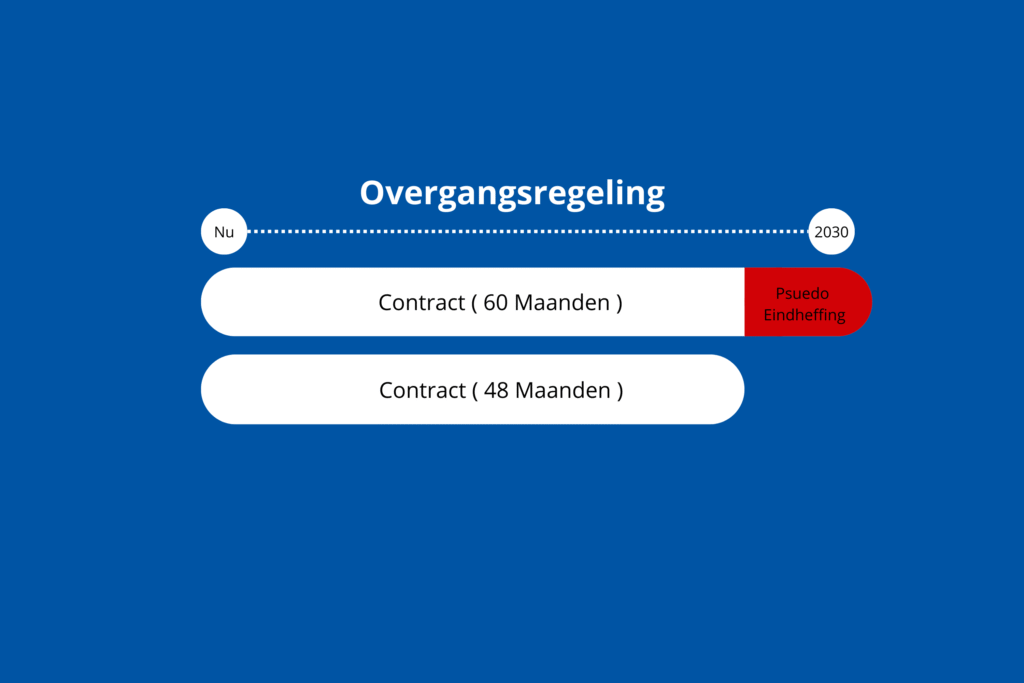

Overgangsregeling tot 2030

Brandstofauto’s die vóór 1 januari 2027 aan een werknemer ter beschikking zijn gesteld, vallen onder een overgangsregeling. Deze auto’s zijn vrijgesteld van de pseudo-eindheffing tot en met 16 september 2030.

Vanaf 17 september 2030 geldt de extra belasting ook voor deze voertuigen, zolang het om fossiele of hybride personenauto’s gaat die privé worden gebruikt.

Bij wisseling van werkgever vervalt de overgangsregeling. Wisselingen van auto binnen dezelfde werkgever zijn wel toegestaan binnen de overgangsregeling.

Doorlopende leasecontracten

Eindigt een leasecontract dat vóór 1 januari 2027 is ingegaan ná 17 september 2030, dan is de werkgever vanaf 17 september 2030 pseudo-eindheffing verschuldigd tot de einddatum van het leasecontract.

Ons advies

Sluit je nu een leasecontract af voor een niet volledig elektrische auto, zoals een plug-in hybride of benzineauto? Kies dan geen looptijd langer dan 48 maanden of zorg ervoor dat het contract uiterlijk eindigt op 17 september 2030.

Contracten van 60 maanden lopen door tot ná 17 september 2030. Vanaf die datum vervalt de overgangsregeling en betaal je als werkgever 12% pseudo-eindheffing per jaar over de cataloguswaarde. Bij een contract van 48 maanden eindigt de looptijd vóór die datum en voorkom je deze extra kosten.

Let op: woon-werkverkeer geldt als privégebruik Voor deze regeling beschouwt de Belastingdienst woon-werkverkeer als privégebruik. Dit wijkt af van de bijtellingsregels. Daardoor kan het voorkomen dat je geen bijtelling betaalt, maar wél de extra 12% pseudo-eindheffing verschuldigd bent wanneer de auto voor woon-werkverkeer wordt gebruikt.

Pas je leasebeleid op tijd aan

Wil je voorkomen dat je straks 12% extra belasting betaalt? Neem dan nu in je leasebeleid op dat vanaf 1 januari 2027 uitsluitend volledig elektrische auto’s geleased mogen worden.